Prevedere i margini di Saving è possibile!

ecco il Metodo 0% – 5% semplice, pratico ed obiettivo

In questo articolo vi parleremo di come prevedere i margini di Saving utilizzando un metodo battezzato da ProcOut Metodo 0% – 5%.

Molto spesso una previsione realistica di riduzione dei costi sulle singole categorie di spesa non viene effettuata in maniera analitica, in quanto, nella maggior parte dei casi, si parte dal valore di spesa globale dell’ultimo anno a cui viene “imposta” una riduzione solo per cercare di venire incontro alle aspettative del Management nella costruzione della previsione di Budget. Inoltre, nei casi in cui si vogliano ottenere dei valori più realistici, si effettuano affrettate ed approssimative indagini di mercato che difficilmente riescono a coprire tutte le categorie di spesa e che, tra l’altro, non tengono in considerazione tutte le possibili azioni che possono portare ad una reale riduzione dei costi.

Sono stato sempre convinto che individuare un obiettivo realistico, ma soprattutto farlo con valutazioni obiettive, può sicuramente aiutare le azioni che poi vanno messe in atto per raggiungerlo.

Quando ero un giovane Buyer (parliamo degli albori dell’odierno Procurement quando Acquistare voleva dire sostanzialmente negoziare e ordinare…) mi sono spesso chiesto se poteva essere possibile utilizzare un metodo semplice e pratico ma obiettivo, che mi permettesse di individuare a priori, per le categorie di spesa di mia competenza, quali potessero essere i margini di Saving di riferimento. Questo mi avrebbe permesso di avere una percentuale target che mi dicesse: “quella è la direzione giusta…” aiutandomi anche ad insistere lì dove fossi ancora sotto target ma anche a desistere, evitando inutili sforzi e perdite di tempo, quando obiettivi interessanti non potevano essere realisticamente raggiunti.

Negli anni ho poi personalmente sviluppato un metodo che, sebbene empirico, è risultato efficace e che quindi mi ha sempre dato una mano in questo lavoro. Tale metodo si basava semplicemente sulla individuazione di quei parametri che obiettivamente incidono sulle possibilità che un Buyer ha di ridurre o meno i costi di una certa categoria di spesa e sulla valutazione del peso (basso, medio, alto) che ognuno di detti parametri ha in termini di % di Saving su tale categoria.

Alcuni anni fa ho avuto conferma dell’efficacia del “mio metodo” leggendo un libro di Mike Buchanan sicuramente non un guru del Procurement ma un consulente di elevato livello e soprattutto un professionista di grande esperienza che aveva operativamente vissuto “in campo” la funzione Acquisti per molti anni. Infatti tra i preziosi suggerimenti e consigli operativi che Buchanan mette a disposizione del lettore c’è proprio un approccio alla previsione di saving corrispondente a quanto da me utilizzato… Tale “scoperta” mi ha permesso di mettere insieme la mia esperienza di utilizzo di tale metodo negli anni con quanto descritto dal collega inglese. Il risultato che in questi ultimi anni ho ottenuto è, secondo me, uno strumento molto efficace che, affiancandosi ai ben più famosi Pareto e Kraljic permette di aggiungere qualcosa ai risultati di un classico processo di Analisi della Spesa. Infatti ai seguenti tradizionali obiettivi che una corretta Spend Analysis ha, e cioè:

- Analisi Macro della spesa e per singola Categoria di Spesa

- Analisi Macro ABC dei Fornitori e per singola Categoria di Spesa

- Analisi degli ordini per fasce d’importo

- Classificazione e Analisi la Spesa per Categoria Merceologica

- Composizione delle Categorie merceologiche nella Matrice di Kraljic, individuando le relative azioni strategiche per ridurre i costi

il metodo permette anche di:

- Individuare le Categorie merceologiche in cui si possono, realisticamente, prevedere margini di Saving

- Indicare una previsione dei possibili Saving

In questo modo lo strumento “Analisi della Spesa” si completa diventando effettivamente “Operativo”, in quanto le azioni individuate per la riduzione dei costi saranno supportate anche da precisi obiettivi di Saving da raggiungere.

Ma veniamo ora al metodo che in ProcOut abbiamo battezzato “Metodo ProcOut” o più semplicemente “Metodo 0% – 5%”.

La base del metodo è l’individuazione dei seguenti tre parametri che incidono sul raggiungimento del Saving in una certa categoria merceologica:

- Potenziale di riduzione costi del Buyer in quanto azienda con un suo specifico potere d’acquisto

- Forza contrattuale (esempio: dimensioni del Buyer e peso strategico che ha per il fornitore)

- Quantità in gioco

- Trend di Mercato

- Competenza sulla Categoria e conoscenza del relativo mercato

- Difficoltà di Mercato

- Concorrenza

- Rapporto di Partnership con il fornitore

- Fornitore unico (Es.: produttore, brevetto, etc. …)

- Impegno recente nel confronto di Mercato

- Concrete indagini di mercato (RDO formali, specifiche, etc. …)

- Confronto del fornitore attuale con la concorrenza

- Ricerca di valide alternative al prodotto utilizzato (opportunità di Saving “tecnico”)

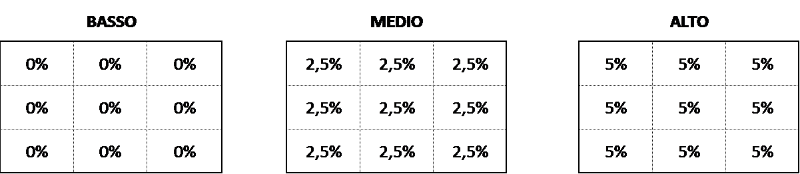

A questo punto prendiamo in considerazione il primo parametro (Potenziale di Riduzione Costi del Buyer). Per ogni categoria indicheremo che il suo peso potrà essere Basso, Medio o Alto. In base a tale valutazione è realistico pensare “cautelativamente” che:

- a Basso possa corrispondere una previsione di riduzione costi pari allo 0%

- a Medio possa corrispondere una previsione di riduzione costi pari a al 2,5%

- ad Alto possa corrispondere una previsione di riduzione costi pari al 5%

Premesso ciò, andiamo ora ad inserire tali percentuali in una matrice a 9 quadranti partendo dal primo parametro:

il Potenziale di riduzione dei costi del Buyer

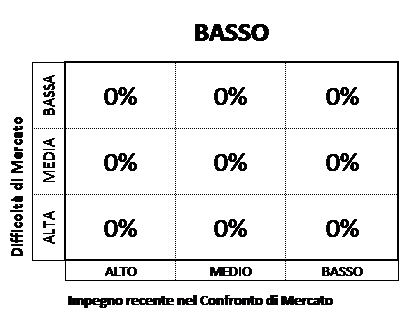

Prendiamo ora la prima matrice ed andiamo ad inserire nelle ordinate il secondo parametro (la Difficoltà di Mercato) e nelle ascisse il terzo parametro (Impegno recente nel confronto di Mercato)

Otterremo questa matrice finale:

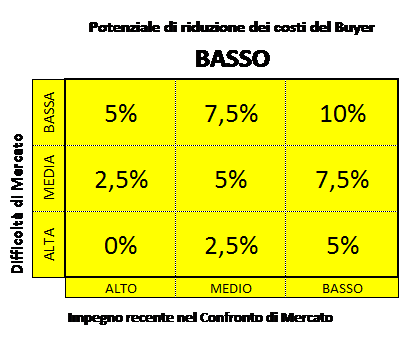

Andiamo ora ad inserire per il secondo e il terzo parametro le stesse percentuali di previsione di riduzione costi (0% – 2,5% – 5%) in corrispondenza del relativo peso (ALTO, MEDIO, BASSO), sommando tali percentuali a quella già presente nella matrice.

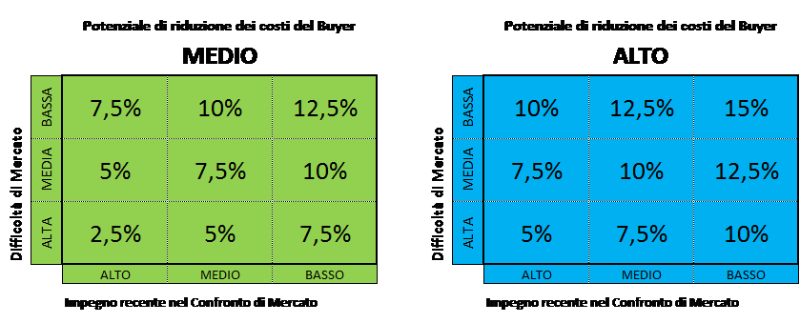

Procedendo allo stesso modo per le altre due matrici avremo:

Per ciascuna categoria di spesa basterà quindi individuare la matrice sulla base del Potenziale di riduzione costi del Buyer ed andare poi ad indagare sui pesi degli altri due parametri per individuare la percentuale previsionale di Saving.

Tale metodo, oltre a dare una innegabile maggiore completezza ai risultati dell’Analisi della Spesa, aiuta il Buyer, con indicazioni realistiche, anche nella fase operativa di riduzione costi.

Conclusioni

Naturalmente il metodo descritto, seppur supportato sia da diversi anni di utilizzo personale che dalle esperienze di Mike Buchanan, ritengo che non solo possa essere migliorato e supportato nei suoi risultati da eventuali market test effettuati su specifiche categorie in corso d’opera, ma possa avere margini di ulteriori affinamenti da parte dei professionisti che lo adottano in base alle specifiche esperienze.