Strategie Acquisti Indiretti: ecco le 4 strategie chiave per gestirli al meglio!

La maggior parte delle aziende di solito riesce ad applicare le migliori strategie nella gestione di quei costi legati direttamente al prodotto finale (costi diretti), ma, in particolare le PMI, possono avere grandi difficoltà nell’affrontare, con una strategia vincente, tutti gli altri costi che servono a far funzionare l’impresa e che fanno parte della così detta spesa indiretta; ed ecco che occorre adottare le Strategie Acquisti Indiretti.

Questa zona è spesso un vero e proprio Far West in cui si acquista dalle “matite” ai “viaggi in aereo” da un gran numero di fornitori diversi senza alcun criterio di razionalizzazione… Purtroppo ben pochi si rendono conto che lo stesso livello di eccellenza nella gestione degli acquisti diretti può essere applicato con opportune e specifiche strategie acquisti indiretti con grandi vantaggi nella riduzione e razionalizzazione dei costi anche in questa tipologia di beni e servizi.

Che cosa sono gli Acquisti indiretti?

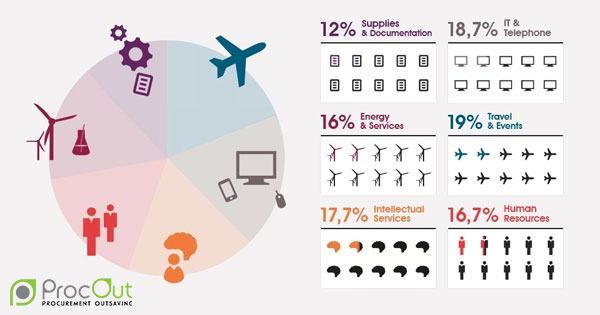

Fa parte degli acquisti indiretti tutto ciò che non confluisce direttamente nel prodotto finito, ma che comunque è necessario all’ottenimento dello stesso. Possono quindi includere aree come il marketing e altri servizi professionali, viaggi, IT e risorse umane, servizi, utilities e la manutenzione, nonché prodotti di consumo di base come carta, matite e altre forniture per ufficio. Sono cioè caratterizzati da un’ampia varietà di beni che arrivano da molti fornitori diversi. Il tasso di rotazione è basso e gli acquisti vengono fatti tramite pianificazioni ad hoc legate al consumo storico o a decisioni previsionali di lungo termine

Anche se questa area di spesa può sembrare non significativa, soprattutto rispetto alla spesa diretta connessa alla produzione dei prodotti finiti, studi recenti hanno dimostrato che la spesa indiretta può rappresentare fino al 50% degli acquisti e ed in particolari settori può arrivare anche al 20% o più del fatturato in acquisti indiretti, perciò è opportuno adottare delle ottime strategie acquisti indiretti.

Perché la gestione della spesa indiretta è una vera sfida?

A differenza della spesa diretta quella indiretta può:

- richiedere fornitori significativamente più numerosi e variegati ; E’ sicuramente una sfida costruire relazioni forti e gestire un maggior numero di fornitori. E’ evidente infatti che è più difficile misurare le prestazioni di 100 fornitori rispetto a 10.

- avere una spesa media minore – Tali acquisti spesso spaziano su un’ampia gamma di categorie di prodotti e fornitori a fronte di un volume di acquisto spesso non elevato. Questa spesa in media più bassa per singolo fornitore significa avere minore potere contrattuale nelle negoziazioni con una maggiore difficoltà nell’ottenimento di condizioni e prezzi migliori.

- richiedere un maggior numero di acquisti di piccolo importo e con una maggiore frequenza – A fronte infatti di un basso valore per singolo acquisto, il numero di transazioni può essere più elevato ed avere una maggiore frequenza. Tale attività, se gestita manualmente , questo può richiedere una notevole quantità di risorse con aumento del TCO (Total Cost of Ownership).

- produrre una maggiore spesa di tipo “Maverick” – Si tratta di quella spesa scaturita dagli acquisti che avvengono infrangendo le regole stabilite dalle procedure aziendali e bypassando i processi di Procurement definiti o più semplicemente dagli acquisti effettuati all’interno di un’organizzazione che non sono in conformità con le condizioni contrattuali negoziate.

- avere svariati interlocutori tra i clienti interni – Mentre la spesa diretta può essere gestita principalmente dalla struttura Acquisti interfacciandosi con pochi clienti interni che di solito sono i responsabili del prodotto e della produzione, la spesa indiretta interessa l’intera azienda. Spesso la struttura Acquisti deve interagire con un gran numero di clienti interni che in molti casi non hanno mandato o potere di gestione della spesa come accade invece con i responsabili della spesa diretta.

- richiedere svariate competenze specialistiche per essere gestita – Con gli acquisti indiretti si passa da prodotti di cancelleria, alla gestione del parco auto, al packaging, fino all’energia per proseguire su varie altre categorie di spesa. Una così ampia varietà di prodotti e servizi da acquistare richiedono svariate figure professionali che abbiano molteplici competenze specialistiche, al fine di acquistare nel modo più efficace possibile.

- essere difficile da valutare – Infatti i beni e i servizi indiretti non sono soggetti ad un controllo in entrata, rendendo difficile, se non impossibile, la misurazione della relativa qualità. In alcuni casi, la fornitura di beni e servizi indiretti, non passa all’interno del sistema ERP aziendale. Inoltre, per le suddette ragioni, i criteri e parametri di valutazione tipicamente applicati ai fornitori di acquisti diretti, non sono sempre disponibili per i fornitori di acquisti indiretti.

- essere considerata non strategica – Ogni azienda capisce bene l valore di una gestione rigorosa e forte della spesa diretta, ma spesso non comprende quale può essere il valore di una buona gestione della loro spesa indiretta. Questo di solito accade perché non si ha visibilità dei volumi e valori della spesa indiretta – se non fosse così la gestione anche della spesa indiretta avrebbe la sua priorità e la sua componente strategica.

Strategie acquisti indiretti: ecco le chiavi per affrontarli in modo vincente

Quanto descritto fino ad ora evidenzia che, essendo la gestione della spesa indiretta più impegnativa, varrà la pena condurre specifiche strategie acquisti indiretti per affrontarla quanto più elevato è il potenziale impatto che tali acquisti possono avere sul business aziendale.

Al fine quindi di evidenziare tale impatto ci sono alcuni passi che possono essere adottati allo scopo di iniziare a portare tali acquisti sotto controllo:

- Focus sulle figure aziendali chiave – utilizzando i dati a disposizione sulla spesa indiretta , si potrà dare priorità a quelle categorie in cui la spesa è più elevata, facendo crescere le competenze in tale aree, sensibilizzando su tali argomenti le figure aziendali chiave al fine di ottenere una maggiore comprensione ed un maggiore coinvolgimento in questi processi di acquisto.

- Identificare i fornitori preferiti (azioni di qualifica) – Si negozieranno i contratti, a partire da quelli di impatto economico elevato, con i fornitori chiave Minimizzando così la spesa Maverick. Raggruppando le spese minori per concentrarle su un minor numero di fornitori il che genererà sia una maggior forza contrattuale che un miglioramento del TCO.

- Favorire l’automazione nella gestione dei processi di acquisto con conseguente migliore visibilità della spesa – L’area degli acquisti indiretti, che si presenta con un elevato numero di ordini di acquisto e una gran diversità di fornitori, è ideale per una gestione automatizzata con strumenti, ormai molto diffusi, di e-Procurement che mettono in connessione il cliente con i fornitori riducendo e velocizzando il numero di transazioni, minimizzando i processi manuali e migliorando la visibilità e il controllo della spesa.

- Individuare ed impostare dei KPI – Anche se misurare e valutare i fornitori relativi agli acquisti indiretti può essere altamente sfidante e complesso vista la varietà e il numero dei fornitori coinvolti , esistono comunque alcuni indicatori chiave di prestazione (KPI) generali che possono essere utilizzati anche per i fornitori di acquisti indiretti:

- conformità del contratto

- soddisfazione del cliente

- competitività dei costi

- miglioramento continuo.

La Strategie Acquisti Indiretti come nuova frontiera per la riduzione e l’ottimizzazione della spesa

Oggi la maggior parte delle imprese potrebbe aver già ottimizzato ogni centesimo speso con i fornitori diretti, sfruttando ad esempio metodologie quali la Lean Six Sigma per le operazioni di produzione… invece la spesa indiretta resta tutt’oggi la nuova frontiera, sulla quale concentrarsi, per una maggiore efficienza e controllo dei costi che può incidere in maniera determinante sia per le grandi aziende ma soprattutto nelle PMI (con particolare riferimento alle medie imprese) nella riduzione e ottimizzazione dei costi che vuol dire, non dimentichiamolo mai, aumento immediato del profitto aziendale.